Medidas tributárias adotadas pelo Governo para diminuir impactos pelo coronavírus

A pandemia de coronavírus atinge, com maior ou menor gravidade, os mais diversos setores da economia e, consequentemente, dificulta que as empresas e pessoas físicas mantenham seu equilíbrio financeiro.

De acordo com o Comitê de Política Monetária (Copom) do Banco Central (BC), os dados disponíveis sobre a atividade econômica global já mostram uma grande redução em virtude da pandemia do coronavírus (Covid-19). É que, segundo Roberto Campos Neto (atual presidente do Banco Central do Brasil), a crise está relacionada ao que o distanciamento social está fazendo com as cadeias de produção e padrões de consumo.

Sendo assim, buscando minimizar os impactos negativos sofridos pelas empresas, o Governo Federal adotou algumas medidas na área tributária, as quais devem ser conhecidas e consideradas pelos empresários para delinear a estratégia que será adotada no enfrentamento da instabilidade que certamente ocorrerá nos próximos meses.

1. Transação Extraordinária da dívida ativa da União

Quando se fala em "Certidão de Dívida Ativa" ou "Dívida Ativa", está se falando em um débito que a pessoa (física ou jurídica) tem face da União, dos Estados, do Distrito Federal, ou dos Municípios.

Neste sentido, são exemplos de Dívida Ativa da União os débitos existentes a título de: Imposto de Renda (IR); Imposto de Importação (II); Imposto sobre Operações Financeiras (IOF); Contribuição ao Programa de Integracao Social (PIS); Contribuição para o Financiamento da Seguridade Social (COFINS), dentre outros.

Dito isto, em função dos efeitos do coronavírus na capacidade de geração de resultados dos devedores inscritos em Dívida Ativa da União (DAU), a Procuradoria Geral da Fazenda Nacional (PGFN), por meio da Portaria nº 7.820, disciplinou procedimentos e os requisitos necessários à realização de transação extraordinária na cobrança da dívida ativa da União.

Os contribuintes poderão aderir à transação até a data final da vigência da Medida Provisória n° 899/2019, com o pagamento de entrada correspondente a 1% do valor total dos débitos a serem transacionados, divididos em até três parcelas iguais e sucessivas, e o parcelamento do restante em até 81 (oitenta e um) meses, podendo ser de até 97 (noventa e sete) meses na hipótese de contribuinte pessoa natural, empresário individual, microempresa ou empresa de pequeno porte. Essa transação extraordinária não prevê a concessão de anistias ou remissões de multas, encargos ou valor de principal dos tributos devidos.

2. Suspensão dos procedimentos de cobrança da União

Além do estabelecimento de condições à transação extraordinária mencionada anteriormente, a PGFN, por meio da Portaria nº 7.821, determinou a suspensão por 90 (noventa) dias das medidas de cobrança da União que consistem na apresentação de protestos de Certidões de Dívida Ativa (CDA) e na instauração de novos procedimentos de cobrança, bem como a suspensão no início de procedimentos de exclusão de contribuintes de parcelamentos administrativos pela PGFN em razão de inadimplência.

Ficam também suspensos, pelo mesmo período, o prazo para a apresentação de impugnações administrativas em procedimentos de cobrança; para oferta antecipada de garantia em execução fiscal; para apresentação de Pedido de Revisão de Dívida Inscrita - PRDI e para recurso contra a decisão que o indeferir.

3. Prorrogação do vencimento de tributos federais no SIMPLES NACIONAL

Outra medida que merece atenção diz respeito à Resolução CGSN nº 152 de 18 de março de 2020, editada pelo Ministério da Economia, que prorrogou o vencimento dos tributos federais, tais como o IRPJ, o IPI, a CSLL, a COFINS, a Contribuição para o PIS/PASEP e a Contribuição Patronal Previdenciária, no âmbito do SIMPLES NACIONAL.

De acordo com a resolução, as datas de vencimento foram fixadas da seguinte maneira:

(i) o período de apuração de março de 2020, com vencimento original em 20/04/2020, fica com vencimento para 20/10/2020;

(ii) o período de apuração de abril de 2020, com vencimento original em 20/05/2020, fica com vencimento para 20/11/2020;

(iii) o período de apuração de maio de 2020, com vencimento original em 20/06/2020, fica com vencimento para 21/12/2020.

4. Alíquota Zero do Imposto de Importação - produtos de uso médico-hospitalar

Na mesma linha, o Ministério da Economia editou a Resolução GECEX nº 17, publicada no DOU em 17/03/2020, determinando a redução a zero da alíquota do Imposto de Importação para 50 produtos de uso médico-hospitalar listados no Anexo I da referida Resolução, tais como álcool em gel anticéptico, máscaras, termômetros clínicos, óculos de segurança e luvas hospitalares, até o dia 30 de setembro de 2020.

A medida em comento visa possibilitar o aumento dos estoques de equipamentos hospitalares usados no combate à pandemia.

5. Disciplina ao despacho aduaneiro de importação

Em complementação, a Receita Federal do Brasil editou a Instrução Normativa nº 1927/2020, que alterou a Instrução Normativa SRF nº 680/2006, de modo a disciplinar o despacho aduaneiro de importação e, dentre outras disposições, permitir a entrega da mercadoria antes da conclusão da conferência aduaneira para produtos (inclusive matérias-primas e bens de capital) destinados ao combate da COVID-19, enquanto perdurar a emergência de saúde pública de importância nacional. Além disso, a mercadorias destinadas ao combate da pandemia deverão ter a declaração de importação processada de forma prioritária e ter tratamento de armazenamento prioritário aduaneiro.

6. Prorrogação do prazo de pagamento do FGTS

Ademais, foi publicada a Medida Provisória n° 927/2020, através da qual foi determinado o diferimento do prazo para pagamento do FGTS por 03 meses, com possibilidade de recolhimento dos valores de março, abril e maio de forma parcelada, sem incidência de atualização, multa e juros.

O pagamento parcelado deverá ser quitado em até seis parcelas mensais, com vencimento no sétimo dia de cada mês, a partir de julho de 2020.

7. Alíquota zero do Imposto sobre Produtos Industrializados

Além disto, o Decreto n° 10.285/2020 determinou a redução a zero das alíquotas do Imposto sobre Produtos Industrializados – IPI, incidentes sobre os produtos relacionados no Anexo do referido Decreto, sendo eles de uso médico-hospitalar e considerados necessários ao combate do coronavírus.

8. Prorrogação do prazo de validade da CND

Foi ainda publicada a Portaria RFB/PGFN n° 555, que determinou a prorrogação, por 90 (noventa) dias o prazo de validade das Certidões Negativas de Débitos (CND) e das Certidões Positivas com Efeitos de Negativas (CPEND) válidas até 24 de março de 2020, relativas a créditos tributários Federais e à Dívida Ativa da União.

A relevância na prorrogação do prazo de validade da CND e da CPEND reside no fato de que, sem as referidas certidões, as empresas poderiam deixar de participar de licitações essenciais no contexto atual de combate ao Coronavírus (Covid-19), como é o caso das empresas que fornecem materiais médico-hospitalares necessários ao combate da pandemia, por exemplo.

Além disto, a dilação do prazo de validade das referidas certidões poderá beneficiar uma série de contratos privados (com bancos, por exemplo), que dependem da certidão válida por parte da empresa. Portanto, a medida em comento possui especial importância no cenário econômico do país que, por sua vez, enfrenta uma forte crise nos mais variados setores.

9. Prorrogação do prazo para apresentação da DEFIS

Foi publicada, ainda, a Resolução CGSN n° 153, que dispôs acerca da prorrogação do prazo para apresentação da Declaração de Informações Socioeconômicas e Fiscais (Defis) referente ao ano-calendário 2019, podendo ser apresentada até o dia 30 de junho de 2020; e o prazo para apresentação da Declaração Anual Simplificada para o Microempreendedor Individual (DASN-Simei) referente ao ano-calendário 2019 ficou prorrogado para 30 de junho de 2020.

10. Prorrogação do prazo para entrega da declaração de Imposto de Renda

A Receita Federal do Brasil editou a IN RFB n° 1.930/2020, através da qual foi determinada a prorrogação do prazo de entrega da declaração de Imposto de Renda da Pessoa Física – IRPF, por 60 (sessenta) dias, de modo que o novo prazo se encerrará dia 30 de junho de 2020.

11. Programa emergencial de manutenção do emprego e da renda

Foi publicada a Medida Provisória n° 936/2020, que cria um programa emergencial para garantir empregos, que autorizou (i) a redução temporária e proporcional de jornada de trabalho e salário, nos percentuais de 25%, 50% ou 75%, por até 90 dias; ou (ii) a suspensão temporária do contrato de trabalho por até 60 dias. No período da redução ou suspensão, o empregado receberá um benefício que será pago pela União.

Caso o empregador queira adotar tais prerrogativas, é importante se destacar os requisitos abaixo:

- O empregado terá garantia provisória no emprego durante a redução da jornada ou suspensão do contrato de trabalho e, após, em período equivalente ao da redução;

- O empregador precisa comunicar o acordo ao respectivo sindicato laboral no prazo de 10 dias, contados da sua celebração;

- O empregador deverá comunicar ao Ministério da Economia acerca do acordo (informe aqui);

- As duas primeiras medidas somente poderão ser implementadas por acordo individual se o empregado perceber salário igual ou inferior a R$ 3.135,00 ou for portador de diploma de nível superior e perceber salário igual ou superior a R$ 12.202,12.. Para os demais empregados, aquelas medidas somente poderão ser estabelecidas por convenção ou acordo coletivo, ressalvada a redução de jornada e salário de 25%, que poderá ser feita mediante acordo individual;

- Caso o empregador demita o empregado durante o período da garantia provisória do emprego, arcará, além das parcelas rescisórias, com uma indenização.

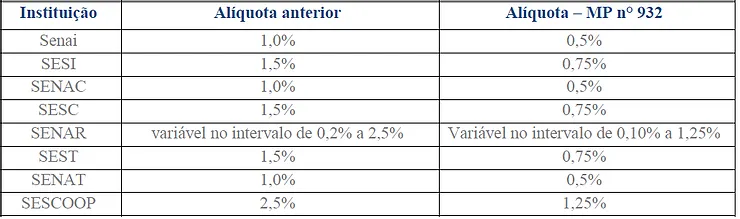

12. Redução nas contribuições ao “Sistema S”

Foi publicada a Medida Provisória n° 932, que alterou, até 30 de junho de 2020, as alíquotas das contribuições sociais da seguinte forma:

13. Prorrogação do prazo de apresentação da DCTF e da Escrituração Fiscal Digital

Foi publicada a Instrução Normativa n. 1.932/2020, que prorrogou a apresentação da Declaração de Débitos e Créditos Tributários Federais (DCTF) – originalmente previstas para serem transmitidas até o 15° dia útil dos meses de abril, maio e junho de 2020 – para o 15° dia útil do mês de julho de 2020. A medida prorrogou também a apresentação das Escriturações Fiscais Digitais da Contribuição ao PIS, da COFINS e da Contribuição Previdenciária sobre a Receita (EFD-Contribuições) – originalmente previstas para serem transmitidas até o 10º (décimo) dia útil dos meses de abril, maio e junho de 2020 – para o 10º (décimo) dia útil do mês de julho de 2020.

14. Prorrogação do prazo de pagamento de parte dos tributos federais

O Ministério da Economia editou a Portaria n. 139/2020 que determinou a prorrogação do prazo para pagamento das contribuições previdenciárias; das contribuições ao PIS/PASEP e da COFINS, de modo que as competências de março e abril de 2020 deverão ser pagas no prazo de vencimento das contribuições devidas nas competências de julho e setembro de 2020, respectivamente.

Ainda, foi publicada a Portaria ME 150, de 07 de abril de 2020, que prorroga o prazo para recolhimento de tributos federais, de modo que as competências de março e abril de 2020 deverão ser pagas no prazo de vencimento das contribuições devidas nas competências de julho e setembro de 2020, respectivamente. São eles:

a. Contribuição previdenciária substitutiva devida pela agroindústria incidente sobre a receita bruta;

b. Contribuição previdenciária substitutiva do empregador rural pessoa física incidente sobre a receita bruta;

c. Contribuição previdenciária substitutiva do empregador pessoa jurídica que se dedique à produção rural, incidente sobre a receita bruta;

d. Contribuição previdenciária substitutiva devida pelas empresas referidas nos art. 7º e 8º da Lei 12.546/2011, incidente sobre a receita bruta;

e. Contribuição previdenciária do Empregador Doméstico.

O que as empresas devem fazer diante deste cenário?

Em que pese a adoção das referidas medidas com o objetivo de diminuir os impactos negativos da crise vivenciada, faz-se necessário cogitar a possibilidade de empresas terem dificuldade em pagar seus tributos, principalmente porque a tendência diante do cenário atual é que o faturamento nos meses subsequentes sofra uma queda.

Sendo assim, recomenda-se uma avaliação criteriosa e individualizada do caso, até mesmo porque existem tributos que geram uma responsabilização penal em razão de seu não recolhimento, como é o caso do ICMS declarado e não pago, bem como de outros tributos retidos na fonte, como INSS, IRRF e FGTS (RHC nº 163.334).

Formulário paRa

questioNamentos tributários

As respostas das perguntas a seguir são importantes para que possamos responder ao seu questionamento de forma individualizada.

Após o envio das respostas, os advogados do escritório

Pimentel Advogados entrarão em contato com você.

Observação: Nenhuma das respostas escritas neste formulário serão disponibilizadas ou divulgadas, estando todas as informações aqui contidas protegidas pelo sigilo profissional, nos termos do art. 34, VII da Lei 8.906/94.

Gostou? Compartilhe com alguém!