STJ define base de cálculo do ITBI em recurso repetitivo

Quem comprou imóvel nos últimos 05 anos pode ter valor a restituir

Em virtude de uma decisão do STJ publicada em 03 de março de 2022 (REsp 1.937.821 – SP 2020/0012079-1, Tema Repetitivo 1.113), se você comprou algum imóvel nos últimos 05 anos, pode ser que você tenha valores a recuperar.

É que, pela referida decisão fixou-se o entendimento de três teses relativas ao cálculo do Imposto sobre a Transmissão de Bens Imóveis (ITBI) nas operações de compra e venda:

1) A base de cálculo do ITBI é o valor do imóvel transmitido em condições normais de mercado (não estando vinculada à base de cálculo do IPTU);

2) O valor da transação declarado pelo contribuinte goza da presunção de que é condizente com o valor de mercado (para afastar o valor apresentado pelo contribuinte, o Fisco precisaria instaurar um processo administrativo próprio – art. 148 do CTN);

3) O município não pode arbitrar previamente, de forma unilateral, a base de cálculo do ITBI.

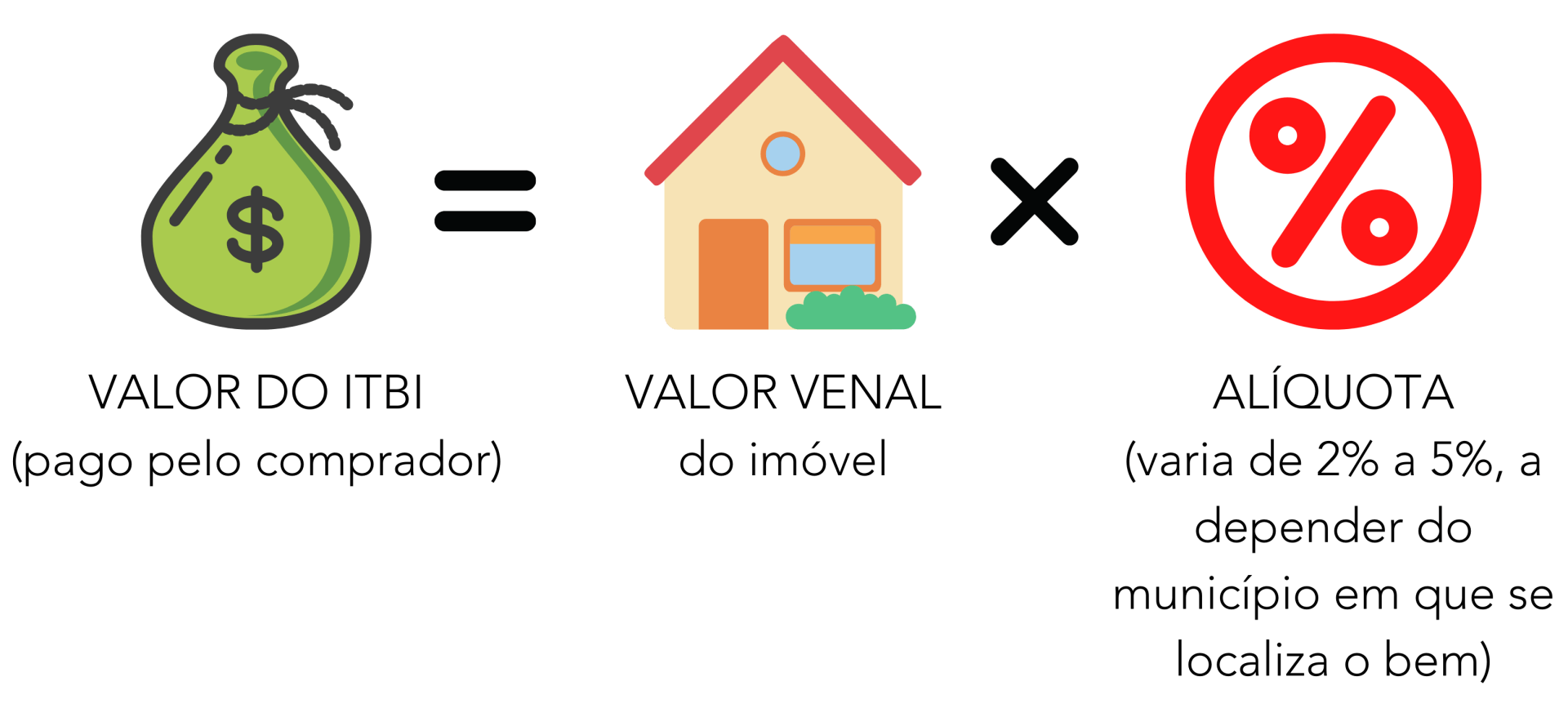

O ITBI – ou Imposto de Transmissão Inter Vivos (ITIV) – é um tributo de competência municipal que incide nas transferências onerosas da propriedade ou de direitos reais sobre imóveis (com exceção para os direitos de garantia, como constituição de hipotecas e de alienações fiduciárias em garantia) e sobre a cessão de direitos relativos a essas transmissões onerosas.

Por sua vez, a base de cálculo do referido imposto é “valor venal dos bens ou direitos transmitidos” (art. 38 do CTN). Ou seja, o valor do imposto a ser pago pelo comprador do imóvel é calculado da seguinte forma:

Ocorre que, é comum que este “valor venal” seja atribuído previamente e unilateralmente pela prefeitura e, na prática, este valor apontado pelo município tende a ser superior ao preço efetivamente pactuado entre as partes na operação de compra e venda.

Diante do cenário relatado, a decisão do STJ vem justamente reconhecer que é ilegal a fixação prévia de um valor venal, pelas prefeituras, para servir de base de cálculo do ITBI, e que a base de cálculo do ITBI deve ser o valor do imóvel transmitido em condições normais de mercado.

Sendo assim, se você comprou algum imóvel nos últimos 05 anos (prazo que o contribuinte possui para pleitear a restituição de tributo pago indevidamente, art. 168 do CTN), vale a pena verificar se a base de cálculo do ITBI/ITIV pago equivale ao valor efetivamente pago na operação de compra e venda do bem.

Caso se verifique que o ITBI/ITIV foi calculado sobre uma quantia superior ao valor de mercado do imóvel, cabe ao contribuinte ingressar com Ação Judicial para pleitear a restituição do valor pago indevidamente, com as devidas correções.

Lembre-se, no entanto, de respeitar ao prazo prescricional de 05 anos, determinados por lei.

Nós, do Pimentel Advogados, estamos à disposição para sanar quaisquer dúvidas sobre o tema: natalia@nataliapimentel.com

Formulário paRa

questioNamentos tributários

As respostas das perguntas a seguir são importantes para que possamos responder ao seu questionamento de forma individualizada.

Após o envio das respostas, os advogados do escritório

Pimentel Advogados entrarão em contato com você.

Observação: Nenhuma das respostas escritas neste formulário serão disponibilizadas ou divulgadas, estando todas as informações aqui contidas protegidas pelo sigilo profissional, nos termos do art. 34, VII da Lei 8.906/94.

Gostou? Compartilhe com alguém!